Lateinamerikanische Währungen erholen sich trotz Aktienausverkauf

( Lesedauer 3min )

- geh zurück

- Latest

23 May 2022

Chief Risk Officer

Die vergangene Woche war geprägt von einem seltsamen Marktgeschehen. Die Schlagzeilen an den Finanzmärkten wurden von dem unerbittlichen Ausverkauf an den weltweiten Aktienmärkten beherrscht, der dazu führte, dass der S&P 500 Index 20 % unter seinem Rekordhoch landete.

In dieser Woche liegt der Schwerpunkt auf den Auswirkungen der Volatilität an den Aktienmärkten auf den Devisenmarkt einerseits und auf den PMI der Wirtschaftstätigkeit andererseits. Es wird erwartet, dass die Indizes der Eurozone und des Vereinigten Königreichs deutlich über 55 liegen werden. Wir sind der Meinung, dass diese Werte über die Rezessionsängste hinwegtäuschen, die die Vermögensmärkte zu beherrschen scheinen. Es ist schwierig, die nach wie vor massiv negativen Realzinsen, die enormen Staatsdefizite und die Vollbeschäftigung in den Volkswirtschaften mit einem anhaltenden Konjunkturabschwung in Einklang zu bringen.

EUR

Der Rückzug der EZB-Tauben angesichts der inflationären Realität beschleunigte sich in der vergangenen Woche, als das hawkistische niederländische Ratsmitglied andeutete, dass eine Zinserhöhung im Juli nicht nur so gut wie sicher ist, sondern dass sogar eine Erhöhung um 50 Basispunkte bevorstehen könnte. Dies geschieht zur gleichen Zeit, in der die Kurzzeitzinsen in den USA Schwierigkeiten haben, nach oben zu klettern, was zum Teil daran liegt, dass die US-Notenbank bereits so viel eingepreist hat. Infolgedessen sind die Zinsdifferenzen jenseits des Atlantiks geschrumpft und sind jetzt nicht höher als im März. Dieser Trend dürfte dem Euro zugute kommen, und die Talsohle könnte bereits durchschritten sein.

Die in dieser Woche veröffentlichten Einkaufsmanagerindizes dürften gut ausfallen und die Rezessionsängste in den USA teilweise zerstreuen, so dass die EZB ihre Politikwende fortsetzen und sich voll und ganz auf die Eindämmung der Inflation konzentrieren kann.

USD

Die starken Einzelhandelsumsätze der letzten Woche haben bestätigt, dass es bisher kaum Anzeichen dafür gibt, dass die höheren Preise die US-Verbraucher abschrecken. Allerdings handelt es sich dabei um einen volatilen Indikator und aus einem einzigen Wert lassen sich nicht viele Informationen ableiten. Die US-Renditen fielen im Gleichklang mit den Aktien. Der US-Dollar scheint sich wieder an die Zinsdifferenzen zum Rest der Welt angepasst zu haben, so dass er ebenfalls fiel.

In dieser Woche steht die Veröffentlichung des Protokolls der letzten Sitzung der US-Notenbank an, in dem voraussichtlich erneut bekräftigt wird, dass die nächsten beiden Zinserhöhungen “doppelt”, d.h. um 50 Basispunkte, erfolgen werden. All dies ist jedoch von den Märkten bereits eingepreist und es wird für die US-Kurzzeitzinsen schwierig sein, noch mehr einzupreisen. Unserer Meinung nach ist der Dollar hier anfällig für einen anhaltenden Pullback.

GBP

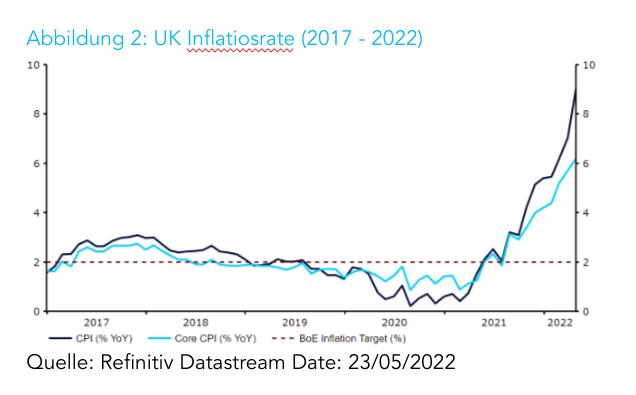

Die Daten aus dem Vereinigten Königreich lassen weiterhin eine Diskrepanz zwischen der Stimmung und der Realität erkennen. Die Verbraucherstimmung war düster, aber die Arbeitsmarktdaten waren sehr gut, ebenso wie die Einzelhandelsumsätze. Die Inflation war im April wie erwartet extrem hoch. Das Pfund Sterling erholte sich im Einklang mit dem allgemeinen Dollar-Ausverkauf und konnte auch gegenüber dem Euro etwas zulegen.

Unserer Meinung nach deutet wenig auf eine Rezession hin, und die PMI-Daten dieser Woche dürften ein weiterer Beweis dafür sein. Die offensichtliche Bereitschaft der Bank of England, die Inflation aufgrund der Wachstumsrisiken zu tolerieren, scheint unangebracht zu sein. Kurzfristig könnte die Zurückhaltung der Bank of England das Pfund belasten, doch nach dem jüngsten Ausverkau

TEILEN